Выплаты роялти с использованием компаний Ирландии и Нидерландов

Выплаты роялти с использованием компаний Ирландии и Нидерландов

В настоящее время достаточно популярными инструментами для оптимизации лицензионных платежей (роялти) являются компании, зарегистрированные в Ирландии и Нидерландах. Существует несколько схем такой оптимизации. Две наиболее известные — «двойной ирландский» и «голландский сэндвич». Перечисленные схемы очень популярны среди американских IT-компаний.

Первой схемой в частности пользуется компания Facebook, а одними из первых ее начали использовать представители компании Apple. Также теми или иными комбинациями перечисленных схем пользуются Microsoft, Coca-Сola, Starbucks, Amazon и многие сотни других компаний.

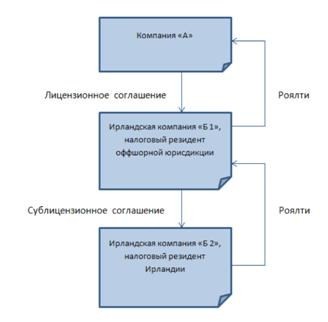

Вариант 1 («двойной ирландский») — сначала компания «А» передает своей аффилированной ирландской компании «Б1» право на интеллектуальную собственность. При этом штаб-квартира компании «Б1» должна находиться в классическом оффшоре с нулевой ставкой налогообложения. Это могут быть Сейшелы, Бермуды, острова Кайман, Невис, Белиз и т.д.

В итоге у компании «Б1» появляется возможность не платить налог на роялти в Ирландии, поскольку в соответствии с ирландскими законами компания считается резидентом того государства, откуда она управляется. Далее «Б1» передает права на интеллектуальную собственность своей дочерней ирландской компании «Б2». После чего «Б2» ведет предпринимательскую деятельность, извлекая прибыль.

Впоследствии большая часть прибыли за использование интеллектуальных прав передается «Б1», которая как уже указывалось выше, налог на роялти не платит вообще, т.к. работает в оффшорном режиме. Небольшая часть прибыли, оставшейся у «Б2», облагается ирландским корпоративным налогом по ставке 12,5 процентов. На практике имеют место случаи, когда компания, играющая роль «Б2» и вовсе убыточна.

Вышеописанная схема позволяет минимизировать налоги на пассивные доходы (дивиденды, проценты, роялти).

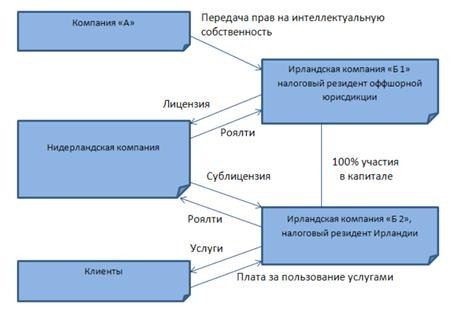

Вариант 2 («голландский сэндвич») позволяет минимизировать налог на роялти за счет передачи управления лицензией нидерландской компании. Это дает возможность использовать особенности законодательства Нидерландов и их международных соглашений, в соответствии с которыми Нидерланды не облагают налогами сублицензирование и платежи по нему. Указанной схемой в частности пользуется американский Интернет-гигант Google.

Как и в предыдущем варианте компания «А» передает право интеллектуальной собственности ирландской компании «Б1». Но в свою очередь, компания «Б1» передает лицензию не напрямую своей дочерней «Б2», а нидерландской компании, которая сублицензирует ирландскую компанию «Б2». После этого «Б2», используя объекты интеллектуальной собственности, ведет коммерческую деятельность. Далее ирландская «Б2» перечисляет роялти нидерландской компании. Используя льготный налоговый режим Нидерландов, нидерландская компания перечисляет собранные средства компании «Б1», зарегистрированной в Ирландии и являющейся налоговым резидентом оффшорной юрисдикции.

В дальнейшем, полученные средства тем или иным способом могут «репатриируются» в страну, где зарегистрирована компания «А», например, в качестве инвестиций.

Пока эффективности описанных выше схем способствуют особенности налогового законодательства Ирландии и Нидерландов. Но 24 октября 2013 года ирландское правительство представило проект изменений в законодательство, регулирующее налогообложение компаний, зарегистрированных в Ирландии.

Предполагается, что с 1 января 2015 года компания, зарегистрированная в Ирландии, должна будет уплачивать налоги со своих доходов вне зависимости от того, в какой юрисдикции находится место эффективного управления и контроля.

Для ирландских компаний, которые были инкорпорированы после 23 октября 2013 года, это правило начинает действовать с момента принятия закона.

Таким образом, правительство Ирландии пытается исключить возможность того, чтобы ирландская компания, перенеся место управления и контроля в другую юрисдикцию, могла легально не платить налоги.

Добавить комментарий

Для отправки комментария вам необходимо авторизоваться.